Jen kvůli špatnému výběru DPH přišla Česká republika v roce 2011 o více než sto miliard korun. Přibližně tolik dělá roční schodek státního rozpočtu. Rodící se vláda chce omezit daňové úniky. Ve hře jsou registrační pokladny i rychlejší výměna elektronických dat mezi úřady. Co skutečně pomůže?

Daňové úniky a podvody škodí české ekonomice. Na tom se shodnou odborníci i politici. Zasáhnout proti nim chce i rodící se koalice ČSSD, ANO a KDU-ČSL. Sociální demokraté si například myslí, že pomůžou registrační pokladny, hnutí ANO prosazuje rychlou efektivní výměnu elektronických dat mezi úřady. Kdyby to bylo tak jednoduché, jistě by daňové úniky výrazně omezily již předešlé vlády. Kde by se tedy dalo daňovým únikům reálně zabránit? V textu hledám tento potenciál ve třech oblastech ekonomiky: maloobchodu, firmách, které využívají daňových rájů, a při danění práce. Poučit se můžeme i v zahraničí.

O sazbách a základech

Daňové sazby jsou populárním politickým kolbištěm. Například i snížená základní sazba DPH se v posledních letech několikrát měnila a úpravy nás asi čekají i v dalších letech. Také zdanění práce se mění často, od roku 2013 například o sedmiprocentní solidární přirážku pro osoby, které vydělávají více než čtyřnásobek průměrné mzdy. Některé strany chtějí zachovat, jiné zase zvýšit sazbu firemní daně.

Pro daňové plátce i výběrčí však nejsou důležité jen procentní sazby. Zásadní je základ daně, a tedy to, z čeho se platí a čím se násobí daňová sazba. A také objem maloobchodních tržeb, z nichž je placeno DPH. Pro firmy je základem daně zisk. U zdanění práce si daňový základ hodně z nás vypočítává ve svém daňovém přiznání.

Právě přes daňové základy často dochází k únikům peněz, konkrétně přes jejich snižování. V maloobchodě se obchodníci snaží snižovat obrat. Firmy mají motivaci snižovat zisky. A u práce se lidé snaží snížit dobu, kterou oficiálně přiznávají. Odhaduje se, že šedá nezdaněná ekonomika v Česku tvoří kolem 15 procent HDP.

Navíc mezi daňovými úniky často existují multiplikační efekty. Jeden typ přispívá k dalšímu. Vezměme si hospodu, která přiznává jen polovinu tržeb. Z těch nepřiznaných vyplácí i část mezd personálu. Oficiálně berou číšnice i kuchaři minimální mzdu, ale kromě spropitného si přilepší i díky platbě bokem od zaměstnavatele. Z této části mzdy neodvádí daně z příjmů ani další odvody včetně sociálního a zdravotního pojištění.

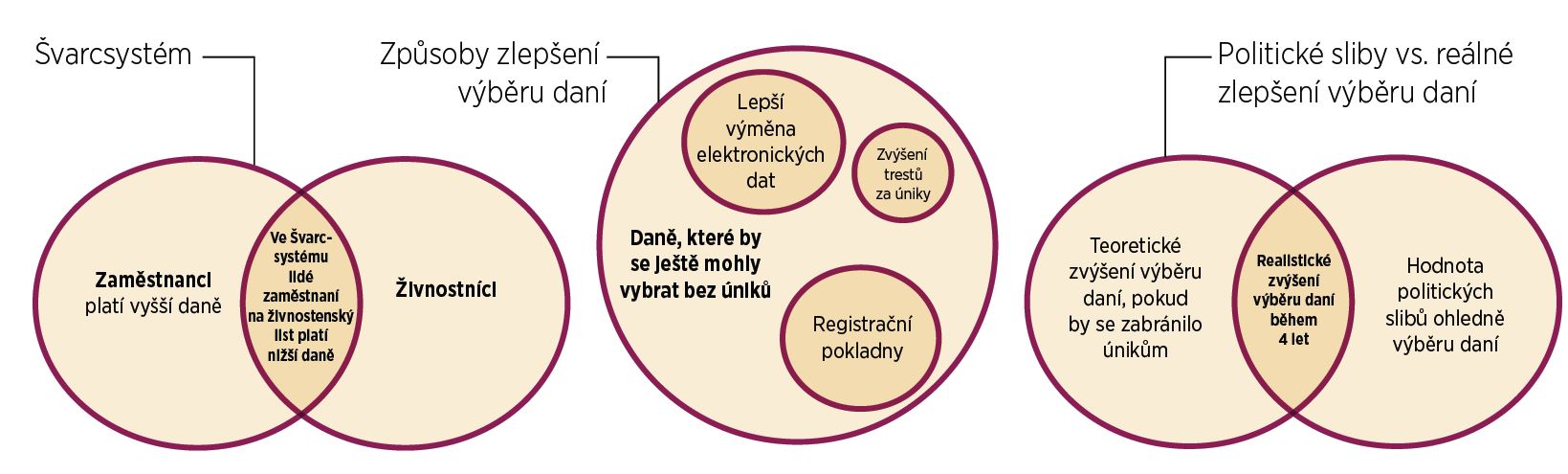

Nejen registrační pokladny

Daň z přidané hodnoty spolu se spotřebními daněmi nabízí nejlepší potenciál zvýšeného výběru. Kvůli špatnému výběru DPH podle Evropské komise jen v roce 2011 přišly naše veřejné rozpočty o více než 100 miliard korun. Tyto odhady zohledňují i další důvody špatného výběru, než jsou daňové podvody, například daně neodvedené kvůli bankrotu. Přesto lze tento odhad zhruba ve výši ročního schodku státního rozpočtu brát jako argument pro to, že boj proti daňovým únikům dává smysl.

Část daňových úniků je spojena s krácením tržeb v maloobchodě. Registrační pokladny s fiskální pamětí nabízejí jednu z možných odpovědí na tyto úniky, ale velmi obtížně se odhaduje, o kolik by mohly zvýšit výběr daní. Kromě nejisté naděje však přinášejí určité dodatečné náklady pro podnikatele i úřady. Ty se také těžko odhadují, záleží na detailech včetně toho, na koho by se povinnost registračních pokladen vztahovala. Šéf Generálního finančního ředitelství Jan Knížek odhaduje nutnost vzniku až 500 nových pracovních míst.

A samy o sobě registrační pokladny nepředstavují záruku omezení daňových podvodů v maloobchodě. Vhodné je jejich spojení s dalšími opatřeními. Elektronizace výběru DPH a spotřebních daní by mohla být jedním z nich. Není tak podstatné, zda převezmeme systém fungující na Slovensku, nebo se inspirujeme v Chorvatsku, kde registrační pokladny slaví velký úspěch, či v dalších zemích. Důležité je přizpůsobení českým specifikům, a aby se pokud možno při této příležitosti komunikace mezi státem a firmami zjednodušila, spíše než oboustranně prodražila.

Registrační pokladny se u nás diskutují nejméně od roku 1996, ale jejich zavedení poslední vládou ČSSD od roku 2008 bylo později kabinetem pod vedením ODS zrušeno. Když už je zavedeme, je důležité, aby se zvýšil výběr daní a ne s výběrem spojené náklady. Na Slovensku jsou registrační pokladny povinné od roku 1997 a zhruba před rokem a půl vznikla povinnost je vybavit fiskální pamětí. Toto opatření podle vyjádření slovenského ministra financí v České televizi v září stálo tamní podnikatele 40 milionů eur, tedy asi miliardu českých korun.

Slovenské zkušenosti také ukazují, že se při existenci registračních pokladen dají pořádat loterie unikátních účtenek (účtenku lze použít jako lístek do státní loterie). Tento tchajwanský vynález však i slovenský ministr financí považuje spíše za podpoření debaty o daňových únicích v maloobchodě než opatření, které by mělo přímo zvýšit výběr daní. Je-li tomu opravdu tak, budeme vědět až z výsledků vyhodnocení loterie a zároveň se z toho můžeme poučit i pro naši případnou loterii (jakkoliv já osobně mám potíž podpořit státem organizovaný, i když spíše symbolický hazard).

Úniky do daňových rájů

Ekonomka Markéta Burianová odhaduje roční daňovou ztrátu kvůli daňovým rájům na zhruba 20 miliard korun. Polovinu způsobují bohaté osoby, čtvrtinu velké společnosti a zbývající čtvrtinu nelegální vyhýbání se daním. Tyto odhady z diplomové práce obhájené na Institutu ekonomických studií Fakulty sociálních věd Univerzity Karlovy ukazují problém daňových rájů a souvisejícího finančního tajemství, který se na Západ od nás alespoň v posledních letech těší pozornosti. Hlavním problémem daňových rájů totiž nutně nejsou tamní nízké daňové sazby. Často jde spíše o to, že uchovávají přílišné finanční tajemství, které brání efektivní kontrole trestné činnosti i výběru daní.

Korupční případy často spojuje právě finanční tajemství a daňové ráje. Stačí se podívat na nedávné případy. Manažeři Mostecké uhelné společnosti v pochybné privatizaci vyvedli přes neprůhledné společnosti kolem 13 miliard korun do švýcarských bank. Sedmnáct haléřů z každého lístku v pražské MHD zase skrytě odcházelo netransparentní firmě na Britské Panenské ostrovy.

Index finančního tajemství zveřejněný organizací Tax Justice Network pomáhá mapovat daňové ráje a ukazuje, které země přispívají nejvíce ke globálnímu finančnímu tajemství. Tedy ty, které umožňují například široké bankovní tajemství, anonymní vlastnictví firem nebo nejsou ochotny spolupracovat s ostatními zeměmi v oblasti daní a financí.

Index ukazuje na základě patnácti oblastí a desítek konkrétních otázek rozsah finančního tajemství umožněného legislativou a praxí v konkrétních zemích. Skóre velikosti se zabývá rozsahem finančních aktivit ovlivňujících ostatní země.

Země s vysokými hodnotami indexu, jako například Švýcarsko, Lucembursko či Hongkong, umožňují osobám a firmám ze zahraničí uskutečňovat finanční operace, které bývají často spojeny s více či méně legálními aktivitami. Jedná se třeba o daňové úniky, či vyhýbání se placení daní.

Tento týden byly vůbec poprvé zveřejněny české výsledky v indexu, které ukazují, že ačkoliv je příspěvek naší země chvályhodně relativně malý (na úrovni 66. místa ze skoro devadesáti zemí, podobně jako v Dánsku), můžeme se v mnoha oblastech finančního tajemství zlepšit a zvýšit transparentnost.

Index finančního tajemství nabízí konkrétní možnosti zlepšení. V případě Česka je relevantní zejména úplnější a transparentnější zveřejňování firemních informací (například skutečných vlastníků, ale i výše odvedených daní).

Dalším příkladem je zcela nový institut svěřeneckého fondu, který od roku 2014 zavede nový občanský zákoník. Svěřenecký fond (majitel předá majetek do správy, aniž by ji mohl ovlivnit) má své využití třeba v dobročinnosti, může však přispět i k nárůstu anonymního vlastnictví a finančního tajemství. V zahraničí se někdy tyto fondy zneužívají ke korupci a dalším zločinům.

A co by mělo být jednou z priorit naší země v boji proti daňovým únikům? Měla by přispět k tlaku na mezinárodní úrovni a prostřednictvím Evropské unie i OECD požadovat snížení globálního finančního tajemství v daňových rájích a dalších zemích.

Podobně ve spolupráci s OECD je žádoucí zamezit případnému neopodstatněnému vyvádění zisků z Česka. Snižování základů pro zdanění firem představuje rozšířenou praxi, která stojí často na hraně zákona a lepší mezinárodní pravidla můžou vést k vyšším výběrům daním.

Nevýnosný švarcsystém

Dříve se od živnostníků vybíraly daně ve výši desítek miliard korun, poslední roky stát ztěží získá deset miliard korun. Jedním z důležitých aspektů českého daňového systému je existence velkého rozdílu mezi zdaněním zaměstnanců a živnostníků. Ano, podnikatelé můžou být nižšími daněmi odměněni za svou odpovědnost a rizika, ale jak přesně, zůstává otázkou. Nedávné výsledky think tanku IDEA při ekonomickém institutu CERGE-EI ukazují, že průměrný zaměstnanec čelí daňové sazbě (součtu sazeb daně z příjmu a všech odvodů na sociální a zdravotní pojištění) 37,4 %, zatímco průměrný podnikatel pouze 23,6 %.

Ještě relevantnější z hlediska daňových úniků než průměrné daňové sazby jsou mezní daňové sazby. Ty ukazují, jak silnou mají poplatníci motivaci usilovat o zvýšení příjmů, či naopak provádět legální i nelegální daňové úniky. Jelikož v Česku platí „rovná daň“, měli by teoreticky všichni poplatníci být vystaveni stejné mezní daňové sazbě bez ohledu na výši příjmů. Studie IDEA ale ukazuje, že tomu tak zdaleka není. Naprostá většina zaměstnanců (75 %) čelí mezní sazbě téměř 49 %. Znamená to tedy, že téměř polovina z peněz, které zaměstnavatel vyplatí při zvýšení výdělku, je odvedena na daních. Část zaměstnanců však čelí nižší mezní sazbě – jsou to zejména ti s nižšími příjmy, kteří platí nulovou daň z příjmu, a malá skupina těch s nejvyššími příjmy, kteří jsou nad stropem sociálního pojistného. Někteří ekonomové si přirozeně myslí, že dokud bude zaměstnanecký poměr daněn takto vysokými sazbami, velká část lidí bude hledat cestu k nižším daňovým sazbám, ať už nulovým sazbám do šedé ekonomiky, nebo nižším v podobě švarcsystému, nebo třeba k dohodám o provedení práce.

Švarcsystém se neodvozuje od německého slova pro černou barvu, i když by se to docela hodilo. Příkladem tzv. černého pasažéra je totiž možné označit osobu, co využívá benefitů společnosti, ale neplatí daně. Švarcsystém se odvozuje od jména jednoho českého podnikatele, který zaměstnávání na živnostenský list místo zaměstnaneckého poměru proslavil. A výsledkem jeho „vynálezu“ se stal nejméně dvourychlostní pracovní trh. Když pominu opravdové podnikatele, jedni platí vysoké daně v zaměstnaneckém poměru a druzí, ve skutečnosti nepříliš odlišní od těch prvních, platí nízké daně v o něco nejistějším úvazku spočívajícím v práci na živnostenský list.

Otázka morálky

Pokud by se omezily daňové úniky, mohlo by se teoreticky vybírat o desítky miliard korun víc. Jenže ty neleží připravené na chodníku.

Především z dlouhodobého hlediska je zlepšený výběr daní zásadní a umožnil by snížení daňových sazeb nebo veřejného dluhu. V krátkodobém horizontu, jako je třeba volební období, ale není realistické očekávat velké pozitivní změny. Přehnaný optimismus z výrazně zvýšeného výběru daní by se mohl více než ve skutečně vyšších daňových výběrech odrazit v ještě vyšším než očekávaném rozpočtovém schodku.

I v rámci dobře míněného boje proti daňovým únikům se dá udělat více škody než užitku. Pomoci nám můžou zahraniční příklady a společný postup na evropské nebo mezinárodní úrovni, jako například v případě daňových rájů či finančního tajemství.

To, že mnozí lidé a firmy tráví spoustu času obcházením zákonů a vymýšlením daňových úniků, je možné považovat za velkou ztrátu efektivity. Tyto peníze pak chybějí v rozpočtu a jsou jedním z vysvětlení pro vysoké sazby, které nikdo z nás nevítá a za neplatiče platí jiní. A tady se dostává argument o daňových únicích do morální a etické roviny, která mně osobně připadá ještě důležitější než ta ekonomická.

Psáno pro MF DNES (Kavárna 7.12.2013, zdroj grafického provedení diagramů).